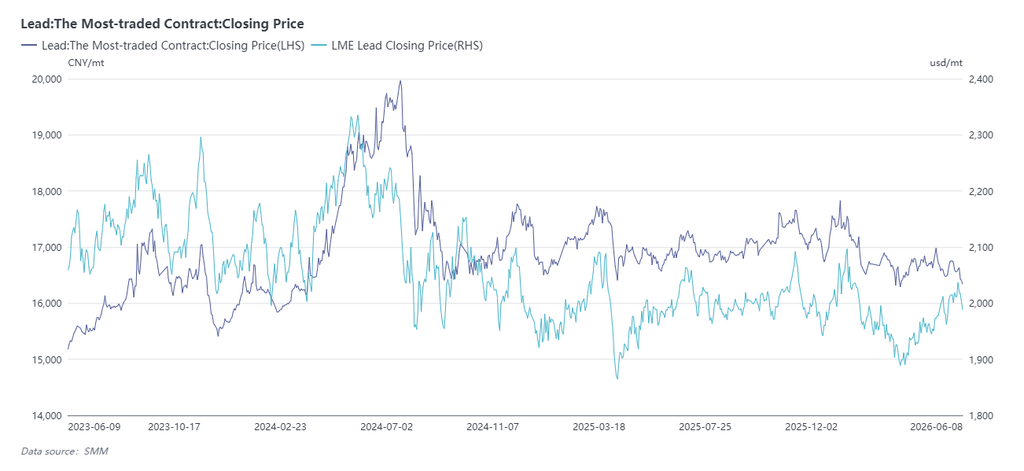

Noticias de SMM del 9 de junio: Al cierre de las 11:30 a. m. de hoy, el contrato principal de plomo de la SHFE 2607 se situó en 16.070 yuanes/mt, con una caída de 305 yuanes/mt, un descenso del 1,86%, marcando un mínimo intradía de 16.055 yuanes/mt, el nivel más bajo desde el 8 de marzo de 2024. Al mismo tiempo, el contrato de plomo SHFE 2607 registró un aumento de interés abierto en un solo día de 18.783 lotes, con un interés abierto total de 83.834 lotes. Esta tendencia bajista acompañada de un aumento del interés abierto ha centrado la atención del mercado en la “línea de vida” de 16.000 yuanes/mt.

Además del débil entorno macroeconómico, el mayor factor bajista desde una perspectiva fundamental es el desajuste entre la reanudación concentrada de la producción en las fundiciones de plomo secundario y el periodo de consumo de temporada baja. De cara al futuro, la tendencia del precio del plomo requiere una estrecha atención a los siguientes puntos clave:

1. ¿Forzará la caída de los precios del plomo a las fundiciones de plomo secundario a recortar la producción nuevamente?

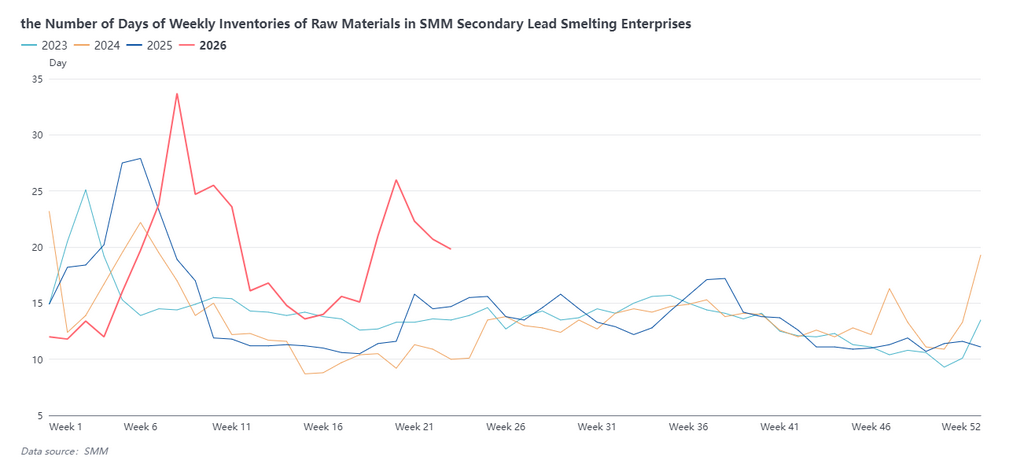

Se entiende que, desde mediados hasta finales de mayo, las fundiciones de plomo secundario en el este de China y otras regiones han reanudado gradualmente la producción tras el mantenimiento. Los últimos datos muestran que, al 4 de junio, la tasa semanal de operación de SMM para el plomo secundario se situó en el 28,4%, aumentando durante cuatro semanas consecutivas. A medida que las fundiciones de plomo secundario incrementaron la producción, también se expandió la demanda de materias primas como baterías usadas, y los inventarios de materias primas en las fundiciones de plomo secundario igualmente han disminuido durante cuatro semanas consecutivas. Mientras tanto, con las repetidas caídas recientes del precio del plomo, los precios de las baterías usadas tienen un margen limitado para acompañar el descenso debido a la oferta ajustada, ampliando aún más las pérdidas de las fundiciones de plomo secundario. En la actualidad, las pérdidas en las fundiciones de plomo secundario han alcanzado 500–700 yuanes/mt. Los participantes del mercado deben vigilar las tendencias de producción en las fundiciones de plomo secundario y su impacto en los precios del plomo en adelante.

2. Temporada baja del mercado de baterías de plomo-ácido y expectativas de compras aguas abajo a precios más bajos

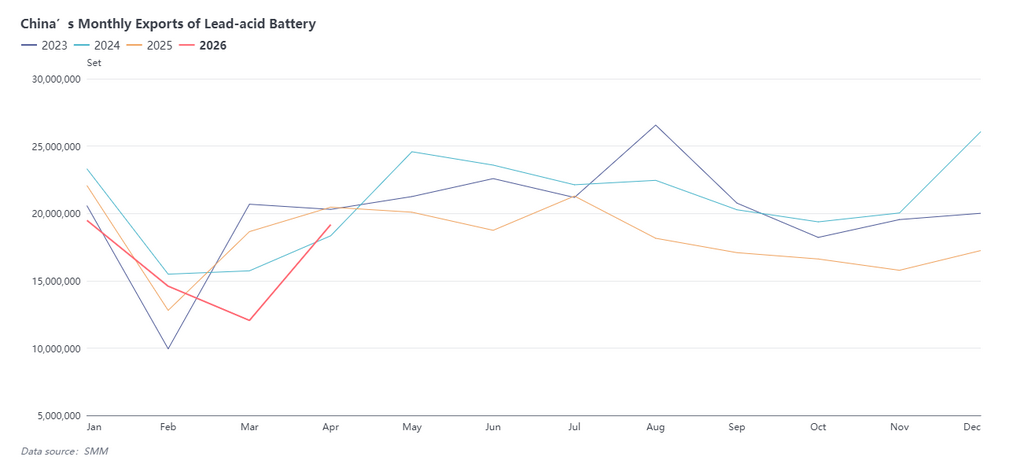

Por convención tradicional, el segundo trimestre de cada año es la temporada baja tradicional de consumo para el mercado de baterías de plomo-ácido. Las empresas de baterías de plomo-ácido suelen estar en un estado de recortes de producción, con las grandes empresas incapaces de alcanzar la producción plena y las pequeñas y medianas operando al 50–70% de capacidad. Al 4 de junio, la tasa semanal de operación de SMM para baterías de plomo-ácido fue del 65,69%, 1,18 puntos porcentuales menos que la semana anterior. Además, la relación de precios del plomo entre el mercado interno y el externo es desfavorable para las exportaciones de baterías de plomo-ácido. Problemas como las tensiones geopolíticas en el extranjero y las interrupciones del transporte marítimo han debilitado las exportaciones de baterías frente al mismo periodo del año pasado. Según los datos, las exportaciones acumuladas de baterías de plomo-ácido de China de enero a abril de 2026 cayeron un 12,01% interanual.

Hoy, el precio promedio del plomo 1# de SMM se informó en 16.000 yuanes/mt, el nivel más bajo desde el 11 de marzo de 2024. El debilitamiento del precio del plomo ha llevado a algunas empresas aguas abajo a mostrar interés en comprar a niveles más bajos. Sin embargo, debido a la gran y rápida caída de los precios del plomo, la aversión al riesgo del mercado es alta, y la gran mayoría de las empresas aguas abajo están adoptando una actitud de espera y observación. La relajación de la aversión al riesgo aguas abajo y la materialización de las expectativas de compras en mínimos podrían servir como señales de que los precios del plomo dejen de caer.

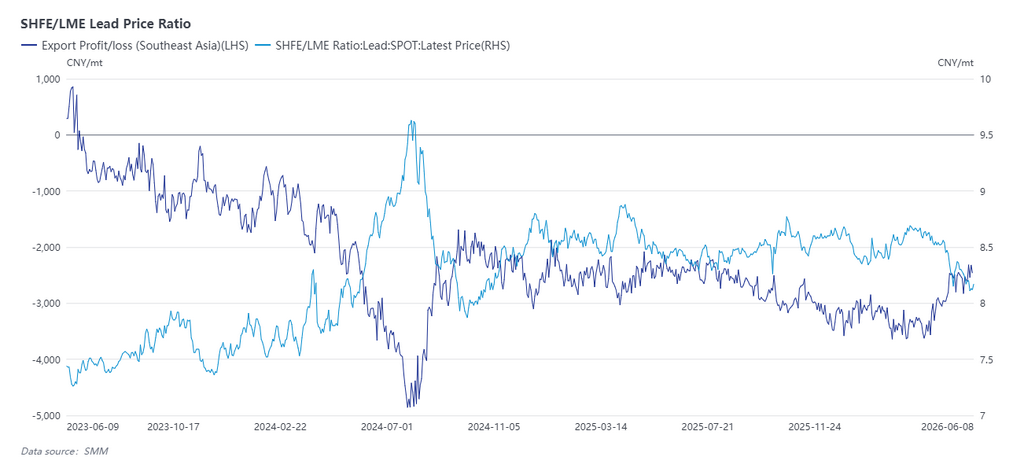

3. Expectativas de un cambio de una ventana de importación de lingotes de plomo a una ventana de exportación en el segundo semestre

Desde comienzos de este año, la ventana de importación de lingotes de plomo de China ha permanecido abierta durante un periodo relativamente largo, con un gran volumen de lingotes de plomo del exterior inundando el mercado chino. Según los datos, las importaciones totales de lingotes de plomo de China (incluido plomo refinado, plomo bruto, etc.) de enero a abril alcanzaron 188.100 mt, un aumento del 299% interanual. Hasta el segundo trimestre, los mercados extranjeros registraron reducciones por fases en la oferta de lingotes de plomo debido a interrupciones del transporte marítimo, inspecciones ambientales y una oferta insuficiente de baterías usadas. Al mismo tiempo, la demanda de plomo en el exterior, especialmente en los mercados del Sudeste Asiático, ha ido en aumento, con una brecha de oferta creciente de lingotes de plomo de alta calidad. Las primas al contado en el Sudeste Asiático han estado subiendo de forma continua. La ventana de importación de lingotes de plomo de China se cerró en mayo y desde entonces se ha orientado hacia la reducción de las pérdidas de exportación. Dada la importante brecha de oferta de lingotes de plomo de alta calidad en el Sudeste Asiático y la limitada capacidad de fundición de plomo electrolítico en el exterior, es difícil depender únicamente del suministro de lingotes de plomo no chino para satisfacer el rápido crecimiento del consumo de plomo. Están aumentando las expectativas de exportaciones chinas de lingotes de plomo, lo que se convertirá en un factor clave para la reducción de inventarios del mercado chino de lingotes de plomo en el segundo semestre de este año.

A corto plazo, el plomo de la SHFE está experimentando un crecimiento concentrado del interés abierto junto con una tendencia bajista, con una fuerte aversión al riesgo en el mercado. La estabilidad del nivel de 16.000 yuanes/mt conlleva riesgos inciertos. Por el momento, las señales previsibles y de rápida materialización para una pausa en los precios requerirán una estrecha atención a las compras en mínimos aguas abajo y a las tendencias de producción en las fundiciones de plomo secundario. Una vez que aparezcan señales de freno de la caída, los precios del plomo podrían estabilizarse y repuntar. De lo contrario, es probable que la tendencia bajista persista, y la atención debería dirigirse a la próxima ventana de exportación de lingotes de plomo.

![El aumento de la oferta y la demanda fuera de temporada presionan los precios del plomo, el soporte de costos limita el margen de caída [Breve reseña de futuros del plomo]](https://imgqn.smm.cn/usercenter/XMxKT20251217171720.jpeg)